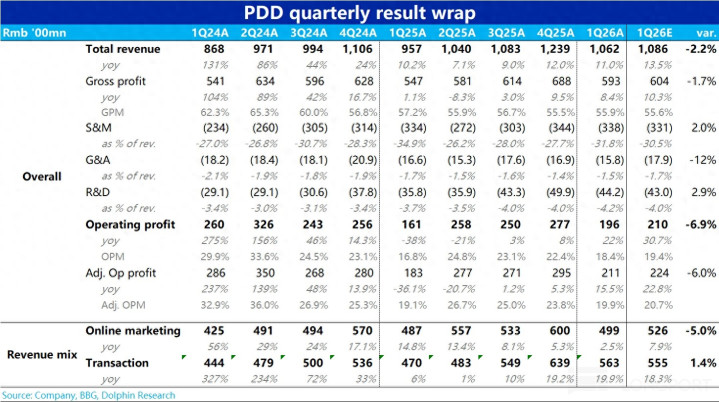

$拼多多(PDD.US) 5/27 日好意思股盘前,发榜了 26 年第一季财报,营收和利润一起不足阛阓预期,反而成了电商板块内的 “最差生”,具体来看:

1、增长 “逆势” 走弱:不同于行业和其他同业本季增长齐较上季有所改善的情况,拼多多的营收增长反较上季有所放缓。

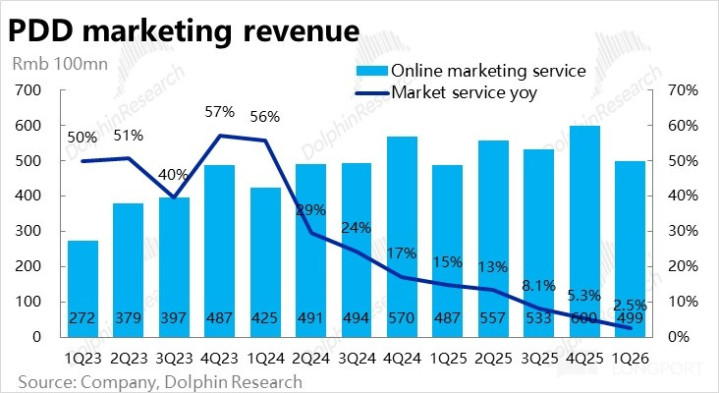

具体来看,总营收同比增长 11%,较着不足阛阓预期的 13.5%,也低于上季的 12%。更严重的是,不足预期的是告白收入,增速仅 2.5%,远低于阛阓预期的约 8%。

背后原因,海豚君以为一方面拼多多国内主站 GMV 增速可能再逆势环比放缓,但更主要的原因应该是因平台告白变现率有不小下滑。背后可能有,电商纳税法式化对中小商家的盈利和告白投放智力冲击的影响。

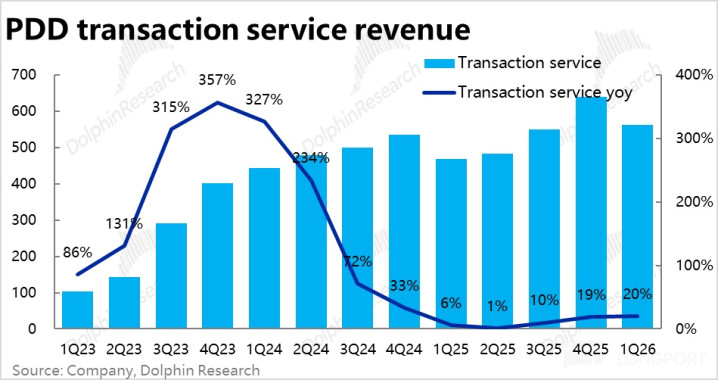

2、Temu 增长连续诞生,但不算惊喜:比较之下,来回佣金性收入约 639 亿,同比增速小幅提速到 20%,高于彭博一致预期的 18%。由于本季国内主站增长不好,可以推见外洋 Temu(或/和)多多买菜的增长要好于阛阓预期。

凭证海豚君的初步测算,Temu 的营收增速节略从上季的约 20%,晋升到本季的约 25%,照实有所提速。不外,由于 Temu 正在欧洲、南好意思和东南亚等多国发展,海豚君对 Temu 的预期原来更高,实质施展并不算太惊喜。

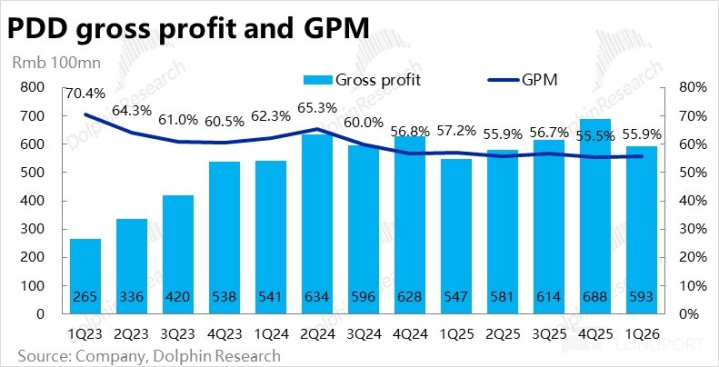

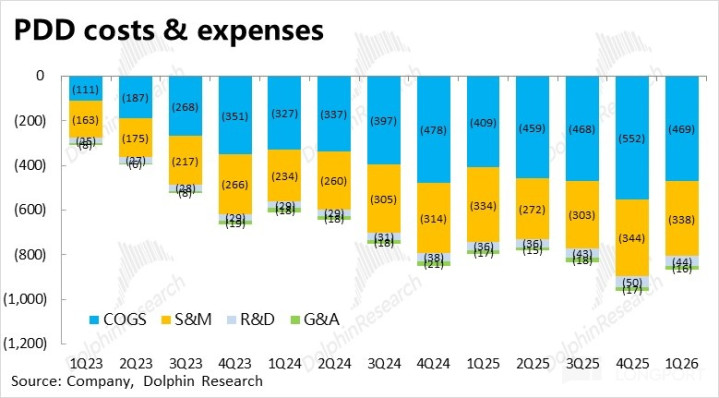

3、营销用度并未同比下滑: 本季拼多多毛利润同比增长 8.4%,稍低于阛阓预期。不外毛利率达 55.9%,已环比触底回升,也高于阛阓预期的 55.6%。后续毛利率的同比跌幅应当会连吸收窄。

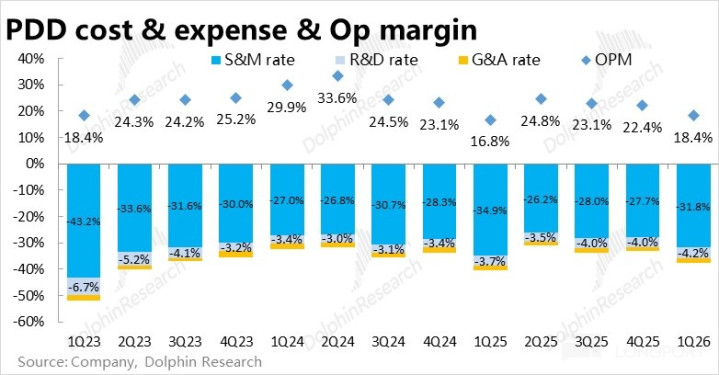

但用度上,因旧年是公司本身出资代替国补的岑岭期之一,阛阓原来期待本季营销用度支拨会有所下滑,但营销用度实质同比增长了 1%。结构上,筹议 Temu 在多线拓展且本季增长也可以,应当主若是 Temu 的营销支拨增多较多,主站的营销用度应当照实有所减少。

而解决用度和研发用度则已经是前者同比减少,后者连续高增 -- 体现了公司在 AI 功能上的进入。

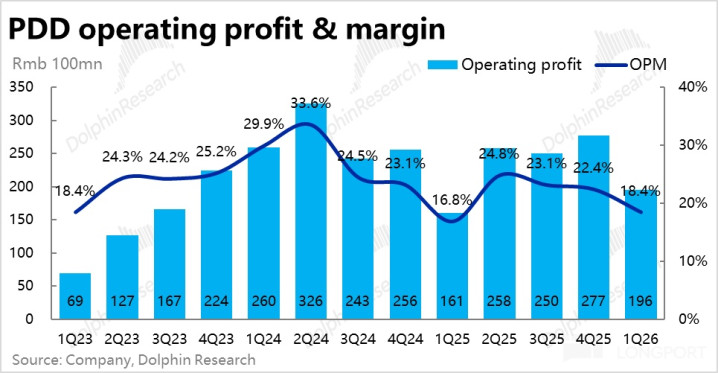

4、利润触底重回增长,但力度不彊:因旧年同期有国补砸出的 “利润坑”,跟着国补影响退坡,本季拼多多利润照实已触底回升,同比增长 22% 到 196 亿。

然而因国内主站营收增长不足预期,营销支拨也并未较着下滑,因此实质利润施展并不足预期。分板块来看背后原因,咱们以为一方面是 Temu 本季减亏的幅度大致率并莫得预期的那么多,另异邦内主站的遐想利润增长应当也相当有限,很可能不向上 10 亿。

海豚接头不雅点:

由上文分析可见,拼多多本季的功绩施展显着不好,要害信号在于以下几点:

1)领先是,在电商行业同业施展广泛环比改善的情况下,拼多多的增长反逆势走弱,这记号着拼多多从此前板块内的 “优等生” 变为了 “差生”。

无论是拼多多 GMV 增速逆势下滑,如故咱们此前教导过的电商纳税问题对公司平台上中小商家冲击最大的利空开动体现,进而牵累公司的变现智力。本次功绩意味着,此前阛阓期待的国补退坡后公司主站收入和利润增速显赫反弹,这一状态发生的概率较着下降,后续远景预测变差。

2)在多国多阛阓并行展业的情况下,Temu 的增长在连续提速,好于预期,对应的减亏为盈的程度也比预期的更慢。

2、后续预测:

1)如前文所述,咱们对拼多多国内主站业务的远景判断,比较上季时要更差一些:

a. 领先,26 年国补力度退坡天然匡助拼多多国内主站的利润触底回升,但利好程度并不如斯前预期的好。

原来在国补退坡后,拼多多应当是会从此前受益最少的,变为相对受益的(因受 3C 和家居等品类影响相对较低), 但实质施展上,拼多多并莫得呈现出相对跑赢的态势。

b. 另外,海豚君此前已屡次强调,跟着监管条目对电商商家的纳税,不再由商家自行陈说而是由平台调和陈说,意味着商家们念念 “偷税漏税” 会越发困难。

而这对淘宝和拼多多上开阔中袖珍商家的冲击会最较着,影响商家的利润空间,从而牵累商家的告白投放预算,不利于电商平台的告白变现。本次这个担忧看起来似乎获取了考证。

c. 监管问题上,在 26 年 4 月“打东说念主风云” 后,监管终于公布了一次 “留心” 的处罚决定,对多家平台企业,包括拼多多、好意思团、京东、淘天等系数处以近 36 亿的罚金。其中拼多多被处罚力度最大、独罚 15 亿。

本次处罚的主要原因是包括:一是平台对入驻商家的食物遐想许可审核不严,导致大宗无实体店、无禀赋的 “阴魂” 门店销售举例蛋糕等食物;二是平台非法与第三方 “转单平台” 导致奢华者在著名店铺下单,订单却被 “一键转包” 给不著名的简短作坊制作。

而拼多多被处罚的力度最大,除了非法门店较多外,“打东说念主” 等贫穷监管行径恰是被顶格处罚的进击原因。

跟着罚金落地,且 15 亿罚金对比超千亿的年利润影响也额外有限。且这次监管并未强调一个可能更严重的问题--装潢强制或半强制条目商家全网自动比价并陈说最廉价的问题。因此,记号着拼多多面对的监管风险大幅疲塌了。

聚集以几点全体来看,海豚君仍以为拼多多国内主站的利润会呈现触底诞生趋势,重回增长。仅仅在电商大盘增长放缓,和变现率仍连续承压的情况下,诞生的力度不会太强。

2)由于拼多多的国内主站基本熟透,公司刻下也并未过多干涉即时零卖和 AI 两个热门地方,因而拼多多功绩和估值的弹性,如故要 Temu 能被沉寂袭取估值。

凭证近期的新闻报说念(Temu 成为群众第二多用户使用的电商网站),以及本季 Temu 增长连续提速的施展,海豚君以为Temu 后续单独开释估值的概率是不小的。然而时分节点可能会后延。毕竟由于 Temu 在多线展业,其扭亏为盈的时分节点也很可能会延后。

3)至于上季财报时留心晓谕建树的 “新拼姆” 业务线,凭证报说念,其模式雷同于外洋商超的自营品牌,如 Costco 旗下的 Kirkland。

当今测试的品类包括衣饰、家居和户外三大块,新拼姆负责遐想/选品,订价,实验销售,践约等通盘服务,只好商品的分娩交由外部协作伙伴负责。主义阛阓欺压在外洋,由好意思国开动平静实验到欧洲、东南亚等阛阓。且据群众宣称,新拼姆的居品订价逻辑,将会是本钱加点式,只寻求有限的低毛利率,以便在外洋阛阓领有迷漫的价钱竞争力。

战略上,B·体育世界杯(中国)官方网站不同于 Shein 取舍小单快反面容,通过不断推出新品来追赶奢华热门,据报说念新拼姆的选品将着眼于领有执续需求的 “经典大单品”。

因此以为,“新拼姆” 一方面可以说是 Temu 的自营版块,另一方面也可以说是为 Temu 平台增多了一个能更自主解决的供货方,但也会相对占用更多的资金妥协决元气心灵。

3、估值上,海豚君仍取舍国内主站和外洋 Temu 分部估值的风景:

关于主站,本季功绩后,对 26 年主站 GMV 增长主义从此前的 10%+,下调到约 8%~9%。至于主站的利润率,筹议商家纳税法式化对变现率的影响似乎比此前预期的更高,对主站的遐想利润额在 26 年内的增速预期也下调到约 10%

因此,总体上偏保守预期 26 年主站总遐想利润约 1140 亿陡立,(筹议利息收入和其他收入基本可对冲税费,就不再扣税),对应功绩后盘前市值约 7x PE,可以说这次着过期,拼多多比较京东和淘天等同业的估值溢价已被挤净,而近期公司的功绩施展也照实不再值得享受溢价。

尔后续能促使公司估值和股价诞生的看点仍主若是两条:Temu 板块被予以估值,以及公司开动醒目鼓动薪金,进行回购或分成,开释账上超 5000 亿现款的价值(公司刻下市值不外 8000 亿控制),并回港上市。其中第二点偶然是个更简便的旅途。

对 Temu 业务,咱们按其 GMV 在 26 年达到 1100 亿好意思金,利润率上,仍按 2%(基于 GMV),则对应稳态下利润约 22 亿好意思元。由于其增速远景变好,予以的 PE 倍数上调到 25x~30x,则 Temu 可孝敬的市值节略达公司刻下市值的约 46%~55%,这可视为公司股价的上行弹性空间。

天然,咱们以为更进击的是,在公司的功绩施展已 “泯然世东说念主”,相对同业险些不再有任何上风的情况下,若解决层连续保执不通常、不提供股息&回购这么的 “纵脱” 格调,海豚君以为很难诱骗回投资者的心疼。

本季度财报详确解读:

一、告白增长逆势放缓,拼多多成电商 “最差生”?

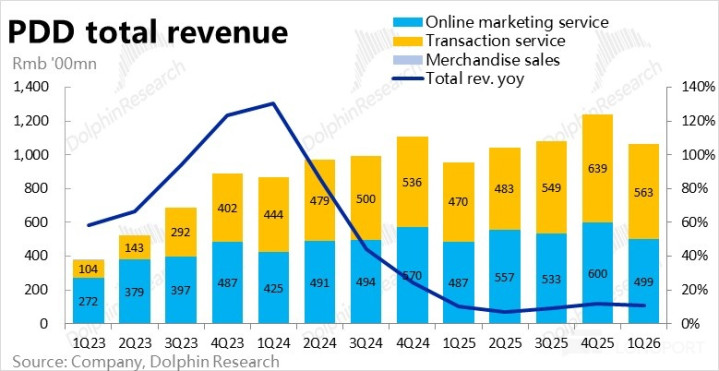

本季度拼多多总营收约 1062 亿东说念主民币,同比增长 11%,较着不足阛阓预期的 13.5%。况且趋势上比较上季的 12% 也在放缓,这和行业数据以及电商同业广泛本年 1Q 增长好于旧年 4Q 的情况恰违抗。

更严重的是,不足预期的是反应国内业务的告白收入,本季同比增速仅 2.5%,远低于阛阓预期的约 8% 和上季度的 5%。

筹议到行业 GMV 增速是环比提速的,即便拼多多国内主站 GMV 增速仍在环比下滑,也不至于仅 2.5% 控制。因此告白收入增速如斯之低,大致率更多是因平台告白变现率有不小下滑。

天然背后具体原因有待挖掘,海豚君以为此前曾提到过的--电商纳税法式化,对中小商家的盈利和告白投放智力冲击较大,是可能的原因。

二、Temu 加快增长,可以但不算惊喜

本季来回佣金性收入约 639 亿,同比增速小幅提速到 20%,高于彭博一致预期的 18%。由于本季国内主站增长不好,由此可见外洋 Temu 和多多买菜的增长要好于阛阓预期。

凭证海豚君的初步测算,Temu 的营收增速节略从上季的约 20%,晋升到本季的约 25%,照实有所提速。

不外,由于 Temu 正在欧洲、南好意思和东南亚等多国阛阓高速发展,近期还有报说念称 Temu 网站的群众的沉寂访客数达到 3.66 亿,已成为群众拜访量第二大的电商平台(仅次于亚马逊)。因此,海豚君对 Temu 的预期原来更高,本季实质施展并不太让咱们惊喜。

三、毛利率筑底,营销支拨没下滑

本季拼多多毛利润为 593 亿,同比增长 8.4%,稍低于阛阓预期。但毛利率为 55.9%,虽同比仍走低,但已环比触底回升(上季为 55.5%),也高于阛阓预期的 55.6%。跟着 Temu 对毛利率的牵累平静疲塌,后续毛利率的同比跌幅应当会连吸收窄。

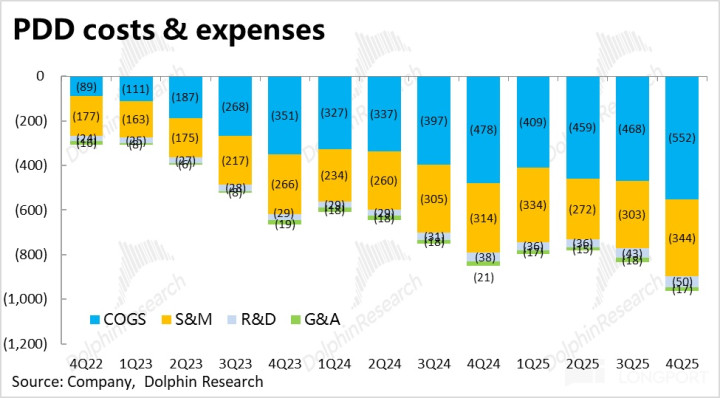

用度上,本季总支拨约 380 亿,同比增长仅 3%,较着低于营收增速,可见拼多多仍处于用度收缩期。

具体来看,营销用度支拨近 338 亿,同比增长约 1%。天然乍看增长未几,但由于旧年同期是公司本身出资 “国补” 的岑岭期,因此海豚君和阛阓齐是期待营销支拨会同比有所减少。

天然分业务来看,咱们以为本季国内的营销进入大致率是同比减少的,但因 Temu 多阛阓同期展业,使得 Temu 的营销用度增长比较较着。

其他用度上,解决用度同比减少约 5%,研发用度连续高增长近 24%,应当如故因 AI 功能研发的进入,据报说念近期 PDD 也开动灰度测试 AI 搜索功能。

四、利润照实触底回升,但幅度不足预期

全体来看,由于国内主站营收增长不足预期,营销支拨也并未较着下滑,因此天然在国补影响消退后,公司本季的遐想利润天然触底回升,达到 196 亿,同比增长约 22%,却仍低于阛阓预期。

凭证咱们的拆分,由于本季 Temu 增长加快,营销进入看起来也有不少增长,因此Temu 本季减亏的幅度大致率并莫得预期的多,但即便如斯,国内主站的遐想利润增长应当也相当有限,很可能同比增长不向上 10 亿。

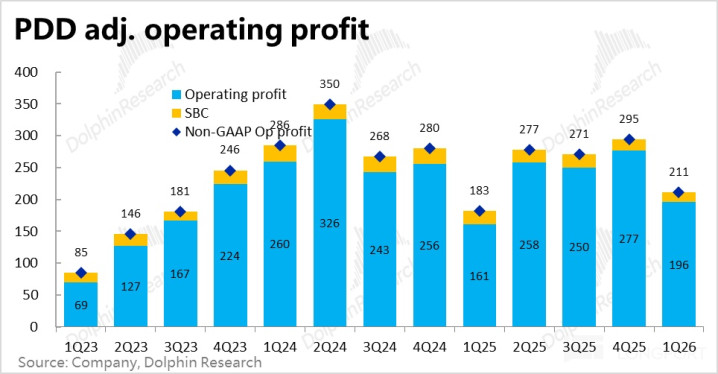

其他利润目的上,剔除股权激勉用度后的调换后遐想利润增速更低为 15.5%。另外由于本季阐述了约 20 亿的其他赔本,而旧年同期是超 30 亿的其他利润(据臆想很可能是投资赔本),一正一反下净利润反同比减少了约 15%。

海豚接头【拼多多】过往接头:

财报季

2025 年 11 月 18 日财报点评《拼多多的无语:光速 “虚弱”,但就不回购》

2025 年 11 月 18 日纪要《拼多多(纪要):如故经典的 “自砍一刀”》

2025 年 8 月 25 日财报点评《拼多多:重回钱树子?掰不外解决层 “按头跪”》

2025 年 8 月 25 日电话会《拼多多(纪要):又双叒挥刀自砍了!》

2025 年 5 月 27 日财报点评《恣意 “自砍”!拼多多大放血,藏后堂堂的阳谋?》

2025 年 5 月 27 日电话会《拼多多(纪要):投资于奢华者和商家是永恒价值所在》

2025 年 3 月 20 日财报点评《拼多多: “跌下神坛”,傲骨还能撑多久?》

2025 年 3 月 20 日电话会《拼多多(纪要):不要以短期财务功绩来评价公司!》

2024 年 11 月 22 日财报点评《拼多多:天雷夹着东说念主造雷,真成 “拼夕夕” 了?》

2024 年 11 月 22 日电话会《拼多多:解决层再发 “罪己诏”》

深度

2023 年 4 月 12 日《火拼 “性价比”,阿里、京东、拼多多内卷几时休?》

2022 年 9 月 30 日《拼多多 vs 唯品会:你的 “穷日子” 是它们的 “好日子”?》

2022 年 4 月 27 日《阿里 vs 拼多多:血拼之后,只剩共存?》

2021 年 9 月 22 日《杀疯了的阿里、好意思团和拼多多,电商流量混战后有真壁垒吗?》

本文的风险露馅与声明:海豚接头免责声明及一般露馅B·体育世界杯(中国)官方网站